### 1. 特派转账的流程是怎样的?

特派转账的具体流程一般如下所示:

- **选择转账渠道**:用户首先需要选择合适的转账渠道,如银行、第三方支付平台等。一些企业和个人用户可能会倾向于使用服务费用较低的渠道。

- **填写转账信息**:用户需要填写收款方的账户信息、转账金额及其他必要信息。在填写信息时,务必确保数据的准确性,以避免因错误信息导致的转账失败。

- **确认费用**:在提交转账请求前,系统通常会显示预计的手续费。用户可以在此时评估是否继续进行转账或选择其他渠道。

- **完成转账**:确认信息无误后,用户就可以提交转账请求。操作完成后,通常会收到转账凭证或确认信息。

- **追踪转账状态**:一些平台或银行提供实时的转账状态追踪机制,用户可以随时查看资金的流向状态,特别是在国际转账中,可以更好地掌握资金的进出。

通过以上流程,用户可以方便地进行特派转账,了解每一步所需要注意的事项非常关键,可以避免不必要的麻烦。

### 2. 常见的特派转账手续费种类有哪些?

如今,特派转账手续费常见的种类主要包括以下几种:

- **固定手续费**:许多金融机构会针对每笔转账收取固定金额的手续费。无论转账金额的大小,用户都需要支付这一固定费用。

- **按百分比收费**:一些银行和转账服务提供商会根据转账金额的百分比来计算手续费。通常情况下,手续费的比例会在2%到10%不等,具体比例会依赖于不同的服务提供商及交易性质。

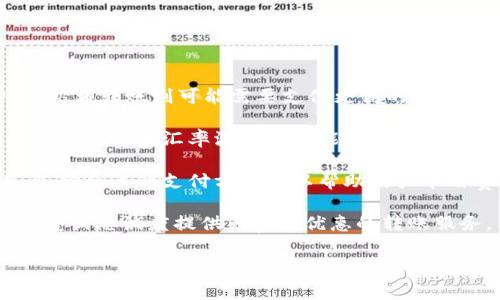

- **汇率差**:国际转账时,除了直接转账手续费外,所涉及的汇率也会影响用户的最终支出。在转账过程中,银行通常会按照其提供的汇率进行换算,而这个汇率往往比市场汇率要高,用户需要额外留意这一点。

- **额外费用**:部分金融机构可能会在特派转账过程中收取其他隐性费用,如手续费、处理费用等。虽然这些费用可能不太明显,但如果不加以注意,最终也可能对用户的转账成本造成较大影响。

### 3. 如何降低特派转账的手续费?

为了降低特派转账的手续费,用户可以采取以下几种策略:

- **选择合适的金融机构**:在进行特派转账前,用户应仔细比较各大金融机构提供的手续费和服务,选择手续费较低的银行和平台。此外,不同银行对于相同的转账业务,其收费标准也有所不同,因此应多做比较。

- **使用优惠活动**:一些金融机构在特定期间会推出优惠活动,用户可以利用这些优惠进行转账,降低手续费支出。关注银行或支付平台的官方信息,有时还会有限时折扣活动。

- **选择适当的转账金额**:在可行的情况下,用户可以通过选择单笔大额转账,而不是多笔小额转账来节省手续费。由于一些银行对于大额转账的手续费会相对较低,可以通过这样的方式来降低总体费用。

- **避免高峰期转账**:在特定时间段,特别是月底或者节假日前夕,银行和金融机构的交易量会激增,这时的手续费也可能会有所提高。用户可以选择在交易量较少的时间进行转账,可能会享受到相对较低的费用。

### 4. 特派转账手续费多久到账?

特派转账的到账时间不仅与手续费有关,还受到多种因素的影响:

- **转账渠道**:不同的转账渠道,如银行转账、第三方支付或跨境支付,到账时间可能存在差异。例如,使用银行进行国内转账通常更快,而国际转账可能需要几天的时间。

- **工作日与节假日**:国际和国内的工作日也会影响到账时间。大多数银行在工作日会更快处理转账,而节假日和周末会延迟到账时间。

- **转账金额**:一些银行可能会对高额转账进行更严格的审查,这可能会导致到账时间的延误。

总体来说,用户在进行特派转账时,务必提前了解预计的到账时间,以便做好资金调配和计划。

### 5. 汇款与转账的区别是什么?

虽然“汇款”和“转账”常常被用户混用,但实际上这两者在金融术语上是有区别的:

- **定义**:汇款通常是指将资金从一个账户发送到另一个账户的过程,而转账则是特指将资金从一个账户转移到同一机构的另一个账户或不同机构的账户。

- **跨境特性**:汇款通常涉及跨境转账,特别是在不同国家之间进行资金流动时。转账可以发生在同一国家的银行或金融机构之间。

- **手续与费用**:汇款的手续费通常高于普通的转账,因为它涉及外汇转换和复杂的国际金融系统。而转账的手续费一般较低,尤其是在内部转账时。

- **到账速度**:汇款相对于普通的转账,其到账时间可能会更长,特别是在跨境汇款时。

理解这两者之间的区别可以帮助用户在进行金融交易时更加准确地选择最适合的方式,确保资金安全高效地流转。

通过以上的介绍,可以看到特派转账手续费的问题涉及的细节相当复杂。用户在进行特派转账时,有必要提前了解相关信息,以确保资金的顺利转移和手续费的成本控制。